Conguaglio fiscale di fine anno 2024: come influisce sulla busta paga di dicembre

Si avvicina dicembre e il conguaglio fiscale di fine anno è sempre più vicino. Nonostante i tecnici del settore la definiscano una operazione neutra, può portare con sé qualche sorpresa.

Procediamo con ordine.

Cos’è il conguaglio fiscale

Il conguaglio fiscale è un processo contabile di fine anno (o di fine rapporto), che prevede il ricalcolo delle imposte e delle detrazioni versate nel corso del periodo di lavoro.

Durante l’anno, viene applicata una tassazione provvisoria, seguita da un conteggio definitivo nel cedolino di dicembre. Solo in quest’ultima busta paga è infatti possibile calcolare con precisione l’effettivo carico fiscale da versare, considerando le trattenute effettuate e quelle realmente dovute.

Come influisce il conguaglio fiscale sulla busta paga di dicembre

Se le imposte versate nel corso dell’anno risultano superiori al dovuto, il conguaglio fiscale determinerà un rimborso al lavoratore.

Se invece il versamento delle imposte è avvenuto in somma inferiore rispetto a quanto calcolato nel conguaglio, la differenza verrà recuperata e quindi detratta dallo stipendio.

Nel primo caso avremo una componente positiva che alzerà il netto in busta, mentre nel secondo esempio ci sarà una trattenuta che inciderà negativamente sullo stipendio.

Calcolo e tassazione del conguaglio fiscale in busta paga

Il calcolo, in sintesi, avviene così:

– al reddito annuo totalizzato vengono applicate specifiche aliquote in base agli scaglioni di appartenenza per il calcolo dell’imposta lorda (salvo comunicazione di ulteriori somme, si prende a riferimento quanto erogato dall’azienda come unico dato noto)

– all’imposta lorda si sottraggono le detrazioni di legge da lavoro dipendente e da eventuali familiari a carico (fino al potenziale azzeramento), ottenendo il netto effettivo da certificare al dipendente (anche in tal caso, in assenza di comunicazioni da parte del contribuente, si assumono le sole somme riconosciute dal datore di lavoro)

– l’imposta netta totale viene infine confrontata con le imposte trattenute mensilmente generando il conguaglio fiscale

Quali redditi rientrano nel calcolo del conguaglio fiscale

ll reddito imponibile è costituito da tutti gli emolumenti in denaro (retribuzioni, stipendi e pensioni), indennità, premi e indennizzi vari, contingenza e straordinari), in natura o sotto forma di erogazioni liberali, corrisposti nel periodo d’imposta, decurtati delle trattenute previdenziali.

I redditi di lavoro dipendente concorrono alla formazione dell’imponibile, in base a quando sono stati percepiti, richiamando il così detto principio di cassa che definisce reddito tutto ciò che viene effettivamente incassato nel corso dell’anno, a prescindere dalla maturazione (attenzione a non confondere questo concetto con i redditi a tassazione separata).

Ad esempio, se la busta paga di ottobre 2024 venisse effettivamente retribuita nel febbraio 2025 diverrà automaticamente reddito del 2025 e non dell’anno in corso.

Piccola eccezione è il principio di cassa allargato: a partire dal 1998, si considerano percepite nel periodo d’imposta anche le somme corrisposte dai datori di lavoro entro il giorno 12 del mese di gennaio dell’anno successivo a quello cui si riferiscono.

Quando è necessario fare la dichiarazione fiscale

Un ulteriore conguaglio fiscale può derivare dalla presentazione della dichiarazione dei redditi (che per i lavoratori dipendenti è il modello 730).

Lo stesso è obbligatorio in presenza di più redditi certificati non comunicati al sostituto d’imposta in essere a dicembre.

In estrema sintesi è possibile affermare che:

- è sempre consigliabile fare la dichiarazione dei redditi, poiché solo in questa fase è possibile portare in detrazione elementi come spese sanitarie, assicurazioni, previdenza complementare ecc…

- è obbligatorio quando si possiedono due o più fonti di reddito, come due CU, affitti attivi, compensi occasionali e così via, che determinino un conguaglio fiscale a debito per il soggetto.

Conguaglio fiscale per chi ha avuto più rapporti di lavoro nell’anno

Per i lavoratori che hanno avuto in corso d’anno due o più rapporti di lavoro, il conguaglio fiscale assume un’importanza ancora maggiore.

In questi casi, infatti, il rischio principale è che ciascun datore di lavoro applichi le detrazioni fiscali come se fosse l’unico sostituto d’imposta, con la conseguente duplicazione delle detrazioni per il dipendente e un minor esborso di tasse. Ciò comporta più soldi in busta paga, ma è solo una illusione momentanea poiché in sede di dichiarazione dei redditi verranno richiesti dal fisco.

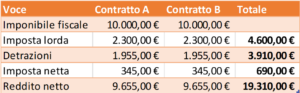

Esempio di Calcolo Errato:

Supponiamo che una lavoratrice abbia due contratti part-time (Contratto A e Contratto B) con due sostituti d’imposta differenti. Entrambi effettueranno conguagli separati:

Avremo quindi detrazioni per 3.910 €, trattenute per 690 € e un complessivo netto di 19.310 €.

Purtroppo però, in sede di dichiarazione dei redditi si avrà una brutta sorpresa. Ma perché?

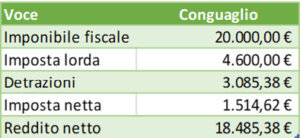

Il conguaglio funzionerà così:

I due redditi si sommeranno determinando un reddito di 20.000 € con detrazioni pari a 3.085 € (e non 3.910 €), trattenute pari 1.514 € (e non 690 €) e un importo netto complessivo pari a 18.465 € e non 19.310 €. Una bella differenza di circa 900 €.

Ecco spiegata l’importanza del conguaglio con numeri alla mano.

Attenzione: a causa di meccanismi tecnici che non approfondiamo per eccessiva lunghezza e complessità, se nel 730 emerge un debito fiscale come nel caso appena citato, il fisco chiederà oltre alle tasse non pagate (900 euro circa) anche un acconto per l’anno successivo (di altri 900 euro) aggravano la situazione debitoria!

Come Gestire il Conguaglio con Più Rapporti di Lavoro

- Comunicare ai Datori di Lavoro

È fondamentale comunicare ai datori di lavoro la presenza di più rapporti di lavoro.

Piccolo consiglio: in alcuni casi, si può decidere di non applicare le detrazioni presso uno dei datori, per evitare duplicazioni.

- Monitorare le Detrazioni

Verificare regolarmente le buste paga per assicurarsi che le detrazioni siano applicate correttamente.

- Rivolgersi a un Consulente Fiscale

Consultare un professionista può aiutare a navigare nelle complessità delle detrazioni e delle imposte, evitando spiacevoli sorprese a fine anno.

Bonus irpef o trattamento integrativo

Il conguaglio fiscale di fine anno è un’occasione, oltre che per procedere con la determinazione di crediti o trattenute fiscali sullo stipendio di dicembre, per calcolare la spettanza o meno del trattamento integrativo.

Il trattamento integrativo spetta ai soggetti che nell’anno hanno avuto un reddito imponibile:

- Fino a 15.000 € annui, godendo del massimale pari a 1.200 €, purché l’ammontare dell’imposta lorda superi la detrazione da lavoro dipendente (ossia quando il lavoratore non si trovi nella no tax area)

- Fino a 28.000 € annui, In misura scalare via via che l’imponibile si avvicina alla soglia massima.

Bonus Natale di 100 euro

Il governo ha stabilito un’indennità di 100 € per i lavoratori dipendenti con figli a carico per il 2024.

Requisiti:

- reddito complessivo inferiore ai 28.000 €;

- il lavoratore deve avere almeno un figlio a carico;

- l’imposta lorda deve superare le detrazioni da lavoro dipendente (esclusa quindi la no tax area).

Come richiederlo:

- Il dipendente deve presentare richiesta di erogazione all’azienda con indicazione del codice fiscale del figlio e del coniuge o del convivente;

- In alternativa, l’indennità potrà essere richiesta anche in sede di dichiarazione dei redditi.

Attenzione, il bonus può essere richiesto da una sola persona in caso di nucleo familiare composto da due genitori (coniugati o conviventi).

Questo aspetto potrà subire ulteriori variazioni su volontà del legislatore, quindi si consiglia di valutare aggiornamenti successivi alla data di pubblicazione dell’articolo.

Se cerchi un Consulente del lavoro per una consulenza,

inviaci un’email all’indirizzo [email protected].

Articoli correlati

2 commenti

Più chiaro del caf

Molto utile